2023年05月24日

不動産取得税は減額措置をお忘れなく・・・

こんばんは。

今日も1日お疲れさまです。

税金ばっかりぃ~

と思っちゃいますね。

と思っちゃいますね。

さて・・・

ご質問がある忘れた頃にやってくることが多い

【不動産取得税】

今日も1日お疲れさまです。

いつもブログを見て頂きありがとうございます(❁ᴗ͈ˬᴗ͈)ペコリ♡...*゜

5月は、自動車税や固定資産税などの納付書が届く時期ですよねぇ。

5月は、自動車税や固定資産税などの納付書が届く時期ですよねぇ。

税金ばっかりぃ~

と思っちゃいますね。

と思っちゃいますね。さて・・・

今回はOBお施主様からもたまに

「この届いた納付書の税金って何でしたっけ 」と

」と

」と

」とご質問がある忘れた頃にやってくることが多い

【不動産取得税】

についてです

当社にも建売住宅を建てる際に買った土地の不動産取得税の通知が届きました。

不動産取得税は、不動産を取得したときに払う税金のことです。

毎年かかる固定資産税とは違って、1度だけかかる税金です。

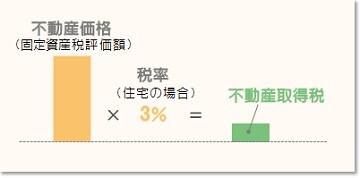

不動産取得税は

不動産価格(固定資産税評価額) × 税率

という計算で金額が決まります。

ここでいう不動産価格は、実際に買った土地代や建築工事費ではなくて

土地や建物の固定資産税評価額のことを言います。

税率は、土地・住宅は3%。住宅以外の家屋は4%。

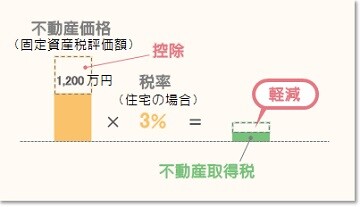

新築住宅の場合には不動産取得税の軽減措置を受けられることになっています

(不動産価格(固定資産税評価額)-1,200万円) × 税率3%

要件を満たす新築住宅の場合

計算の元となる不動産価格から1,200万円を控除する(差し引く)ことができます。

その要件とは・・・

住宅の延床面積が50㎡以上240㎡以下

例えば、仮に不動産価格が1,500万円だったら・・・

[ 軽減措置を受けない場合 ]

1,500万円×3%=45万円

[ 軽減措置を受ける場合の金額 ]

(1,500万円-控除額1,200万円)×3%=9万円

結構な額の違いがありますね

一方・・・

新築の建物が建つ土地の場合にも不動産取得税の軽減措置を受けられることになっています

不動産価格(固定資産税評価額)×½ × 税率3%-軽減額

固定資産税評価額が2分の1になります。※令和6年3月31日まで

さらに、一定の額が差し引かれます。

新築住宅用土地の要件としては・・・

①土地を取得してから3年以内に、その土地の上に住宅が新築されたとき

(土地の取得者が住宅の新築までその土地を引き続き所有しているか、土地の取得者から最初にその土地を取得した者が新築した場合に限る。)

②住宅を新築してから1年以内に、その住宅用の土地を同一人が取得したとき

③宅建業者等から未使用の土地付建売住宅を、新築後1年以内に同一人が取得したとき

一定の額の控除は次の2種類があって、算出した金額の多い方が適用されます。

A:45,000円の控除

B:土地1㎡あたりの固定資産税評価額(※)×住宅の床面積の2倍(200㎡が上限)×税率3%

※令和6年3月31日までに取得したときは、価格を2分の1にした後の額から1㎡あたりの価格を計算

例えば、仮に

新築の延床面積105㎡

土地の不動産価格(固定資産税評価額)が800万円、面積180㎡だったら・・・

[ 軽減措置を受けない場合 ]

800万円×3%=24万円

[ 軽減措置を受ける場合の金額 ]

800万円×½×3%-26.4万円=0万円

A:45,000円の控除

B:44,000×200×3%=26.4万

不動産取得税の「不動産を取得した日」というのは「登記が完了した日」です。

県から納付書が送られてきてから払うのですが

だいたい送られてくるのは取得した日の半年から1年後くらいです。

なので、忘れた頃になんだっけ?この税金?ってなるんですね。

不動産取得税の軽減措置を受けるためには申請が必要です。

軽減措置を受けずに不動産取得税を払ってしまったあとでも

不動産を取得した日から5年以内であれば差額分が還付されます。

軽減措置の存在を忘れていた人も

諦めずにご自分の住宅が要件を満たしているかどうか

改めて確認してみるとよいでしょう

詳しいことなどはコチラをご覧ください。

最後までお読みいただきありがとうございました

『TDホーム霧島』のホームページへもお立ち寄りくださいね

建築現場ブログの方へもお立ち寄りくださいね。

雑貨屋 もやっている工務店です

雑貨屋 もやっている工務店です

雑貨屋Poca*Poca https://www.instagram.com/zakkaya_poca.poca/

★お問合せはこちらから★

●電話:0995-47-0096

●メール:hayashi-koumuten@able.ocn.ne.jp

●LINE:https://lin.ee/7e2tsAE

●HP:https://hayashi-koumuten.info

当社にも建売住宅を建てる際に買った土地の不動産取得税の通知が届きました。

不動産取得税は、不動産を取得したときに払う税金のことです。

毎年かかる固定資産税とは違って、1度だけかかる税金です。

不動産取得税は

不動産価格(固定資産税評価額) × 税率

という計算で金額が決まります。

ここでいう不動産価格は、実際に買った土地代や建築工事費ではなくて

土地や建物の固定資産税評価額のことを言います。

税率は、土地・住宅は3%。住宅以外の家屋は4%。

新築住宅の場合には不動産取得税の軽減措置を受けられることになっています

(不動産価格(固定資産税評価額)-1,200万円) × 税率3%

要件を満たす新築住宅の場合

計算の元となる不動産価格から1,200万円を控除する(差し引く)ことができます。

その要件とは・・・

住宅の延床面積が50㎡以上240㎡以下

例えば、仮に不動産価格が1,500万円だったら・・・

[ 軽減措置を受けない場合 ]

1,500万円×3%=45万円

[ 軽減措置を受ける場合の金額 ]

(1,500万円-控除額1,200万円)×3%=9万円

結構な額の違いがありますね

一方・・・

新築の建物が建つ土地の場合にも不動産取得税の軽減措置を受けられることになっています

不動産価格(固定資産税評価額)×½ × 税率3%-軽減額

固定資産税評価額が2分の1になります。※令和6年3月31日まで

さらに、一定の額が差し引かれます。

新築住宅用土地の要件としては・・・

①土地を取得してから3年以内に、その土地の上に住宅が新築されたとき

(土地の取得者が住宅の新築までその土地を引き続き所有しているか、土地の取得者から最初にその土地を取得した者が新築した場合に限る。)

②住宅を新築してから1年以内に、その住宅用の土地を同一人が取得したとき

③宅建業者等から未使用の土地付建売住宅を、新築後1年以内に同一人が取得したとき

一定の額の控除は次の2種類があって、算出した金額の多い方が適用されます。

A:45,000円の控除

B:土地1㎡あたりの固定資産税評価額(※)×住宅の床面積の2倍(200㎡が上限)×税率3%

※令和6年3月31日までに取得したときは、価格を2分の1にした後の額から1㎡あたりの価格を計算

例えば、仮に

新築の延床面積105㎡

土地の不動産価格(固定資産税評価額)が800万円、面積180㎡だったら・・・

[ 軽減措置を受けない場合 ]

800万円×3%=24万円

[ 軽減措置を受ける場合の金額 ]

800万円×½×3%-26.4万円=0万円

B:44,000×200×3%=26.4万

不動産取得税の「不動産を取得した日」というのは「登記が完了した日」です。

県から納付書が送られてきてから払うのですが

だいたい送られてくるのは取得した日の半年から1年後くらいです。

なので、忘れた頃になんだっけ?この税金?ってなるんですね。

不動産取得税の軽減措置を受けるためには申請が必要です。

軽減措置を受けずに不動産取得税を払ってしまったあとでも

不動産を取得した日から5年以内であれば差額分が還付されます。

軽減措置の存在を忘れていた人も

諦めずにご自分の住宅が要件を満たしているかどうか

改めて確認してみるとよいでしょう

詳しいことなどはコチラをご覧ください。

最後までお読みいただきありがとうございました

『TDホーム霧島』のホームページへもお立ち寄りくださいね

建築現場ブログの方へもお立ち寄りくださいね。

雑貨屋 もやっている工務店です

雑貨屋 もやっている工務店です雑貨屋Poca*Poca https://www.instagram.com/zakkaya_poca.poca/

★お問合せはこちらから★

●電話:0995-47-0096

●メール:hayashi-koumuten@able.ocn.ne.jp

●LINE:https://lin.ee/7e2tsAE

●HP:https://hayashi-koumuten.info

住宅ローン控除など2025年度税制改正のポイント・・・

土地購入までの流れ・・・

1年目の住宅ローン控除は確定申告で・・・

住宅ローン控除など2024年度税制改正のポイント・・・

家を建てる時にお金をかけるべきところとは?・・・

1年目の住宅ローン控除は確定申告で・・・

土地購入までの流れ・・・

1年目の住宅ローン控除は確定申告で・・・

住宅ローン控除など2024年度税制改正のポイント・・・

家を建てる時にお金をかけるべきところとは?・・・

1年目の住宅ローン控除は確定申告で・・・

Posted by 林工務店 at 17:00│Comments(0)

│資金計画

※このブログではブログの持ち主が承認した後、コメントが反映される設定です。